👇クリックで応援していただけると励みになります

![]()

![]()

物件を購入したら、すぐに火災保険をつけましょう。

物件に適した保険内容は保険代理店に相談して決めてください。

参考までに、私の契約内容を紹介します。よく分からなくても本内容を真似すれば最低限のトラブルは保険金でリカバーできると思います。

なお、悲しいことに私たちが対象としている築古戸建の保険料は割高です。

契約内容の紹介

築古(築40年)の木造戸建てを例に火災保険を付けていきます。

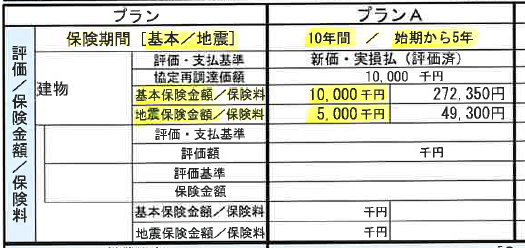

保険代理店から以下の見積もりを受け取りました。プランAの各項目を説明していきます。(プランBは無視してください。)

基本情報、評価情報

対象の物件は木造戸建ての築古物件を想定しています。

<物件情報> 専用住宅

賃貸用で貸し出すため、<物件情報>は「専用住宅」を選択します。

※お店として貸し出す場合はまた違ってきます。不特定多数の人が出入りするという理由で保険料が跳ね上がります…。

専用住宅

戸建住宅、独立住宅

共同住宅

マンション、アパート

併用受託

住居と住居以外の用途(事業)に併用される建物

<構造級別> H構造

<構造級別>は、木造のためH構造を選択。

築古物件はたいていがH構造になります。当然、燃えやすいH構造は保険料が高くなります。

- M構造 : マンションの構造(コンクリート、レンガ、石)

- T構造 : 耐火構造(コンクリート、レンガ、石、鉄)

- H構造 : 非耐火構造(木、土蔵、M構造やT構造に該当しないもの)

<建築年月>平成17年以前

この保険会社は平成17年を基準にしているようです。

対象物件は築40年なので、<建築年月>は「平成17年以前」を選択します。

基本的に1981年(昭和56年)の新耐震基準以降に建てられた建物は、地震に強いとみなされます。

1981年(昭和56年)以前の建物は、ほとんどが新耐震基準を満たしておらず、直下型大地震が起きれば倒壊する危険があります。そのため障害耐性が低いとみなされ保険料が高くなります。

評価/保険金額/保険料

火災保険を10年、地震保険を5年で保険期間はMAXで契約しています。

※2022年10月以降は火災保険、地震保険はMAXで5年までしか契約できなくなりました。

本契約では、火災保険の基本保険金額が10,000千円なので、火災等が原因で全損した場合は1000万円の保険金がもらえます。保険料は10年分で272,350円かかります。

地震保険金額が5,000千円なので、地震が原因で全損した場合は500万円の保険金がもらえます。保険料は5年分で49,300円かかります。

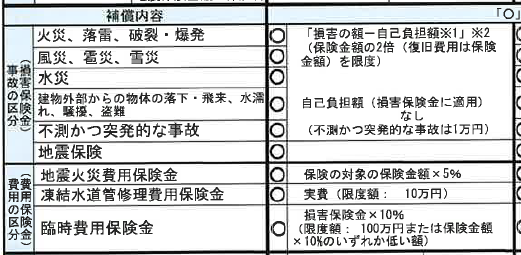

事故の区分、費用の区分

火災保険の事故内容です。すべて保険対象にしています。

ただ、2023年では火災保険の値上がりが凄まじいため不要な項目は削除していくべきです。例えば、「水災」になる可能性が低ければ、削除するのも手です。

補償を追加する特約等/保険料

特約に、施設賠償責任は入れておくことをおすすめします。物件の安全管理の不備で他人に損害を与えた場合の保険です。例えば、外壁が倒壊したせいで通行人がケガを負ったと、訴えられた時などに使えます。

他の特約は好みの問題なので、自由に設定してください。

その他特約

その他の特約も好み問題なので、自由に設定してください。

面白いのが電気的特約です。エアコンや給湯器等が電気ショートした場合や、落雷で破損したときに使えます。

合計保険料

火災保険、地震保険、特約を合計したら347,450円になりました。

なお、火災保険はどんどん値上がりしており、2023年2月時点では昨年2022年6月のの1.5倍になっています👇

| 契約日 | 2019年10月 | 2022年6月 | 2023年2月 |

| 建物構造 | H構造(木構造) | H構造(木構造) | H構造(木構造) |

| 築年数 | 築43年 | 築44年 | 築44年 |

| 建物面積 | 約80㎡ | 約80㎡ | 約80㎡ |

| 保険金 | 火災:1100万円 地震:550万円 | 火災:1100万円 地震:550万円 | 火災:1100万円 地震:550万円 |

| 契約期間 | 火災:10年契約 地震:5年契約 | 火災:10年契約 地震:5年契約 | 火災:5年契約 地震:5年契約 |

| 保険料 | 火災:18.5万円 地震:5万円 | 火災:27万円 地震:5.5万円 | 火災:19万円 地震:5.5万円 |

| 保険料 (1年換算) | 火災:1.85万円 地震:1万円 | 火災:2.7万円 地震:1.1万円 | 火災:3.8万円 地震:1.1万円 |

火災保険一括見積もり手順

保険の窓口インズウェブのサイトで火災保険の一括見積もりをとる手順を紹介します。

- 建築年月 : 2012年1月

- 延床面積 : 80㎡

- 構造 : 木造2階建て

👆上記条件のを例とします。

👇保険の窓口インズウェブのサイトの「火災保険の見積もりはこちら」をクリックしてください。

火災保険の見積もりはこちら

👇「一括見積もりへ」をクリックします。

👇「物件情報入力」画面で以下入力をしていきます。

👇建物の耐火構造は、「建築確認申請書」を確認し耐火性能があるか確認できます。

「わからない」を選択してください。(築古で利回りの良い中古戸建はほとんど耐火性能はありません。)

👇オール電化やホームセキュリティはないので「いいえ」にします。

👇すべての補償を「はい」にします。

👇地震保険をつけるので「はい」にします。 (地震保険ないと地震が原因で火災が発生し全損しても保険金が下りません。)

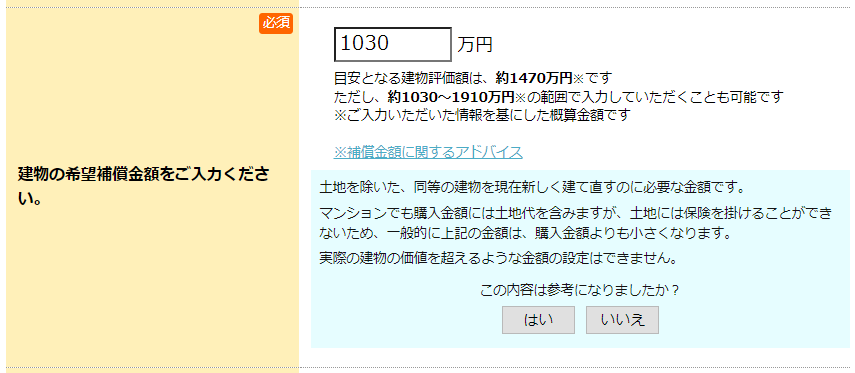

👇希望補償金額は最低の「1030万円」にしました。

補償金額とは、物件が全損した場合に同等の建物を新しく建て直すのに必要な金額です。当然、補償金額が高いほど、保険料は上がります。

これは考え方で分かれますが、私は、全損は起こりくいと考え最低限にしています。それよりも地震、台風、破損事故、盗難などの分損トラブルに対する備えとして強く考えています。そのため保証金額は最低の1030万円としました。

ここは好みや考え方しだいですので、全損は起こりえるので備えたい場合は、保証金額を上げると良いでしょう。

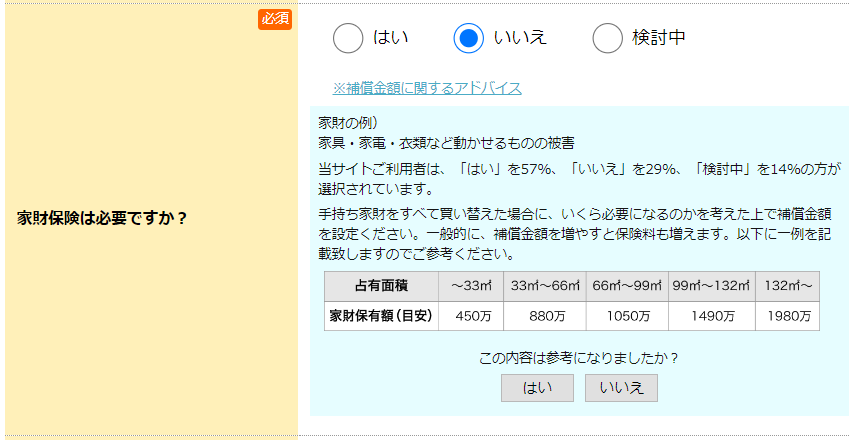

👇家財保険は「いいえ」を選択します。

家財保険は「入居者」がはいるものであり、私たちオーナー(貸主)が付けるものではありません。

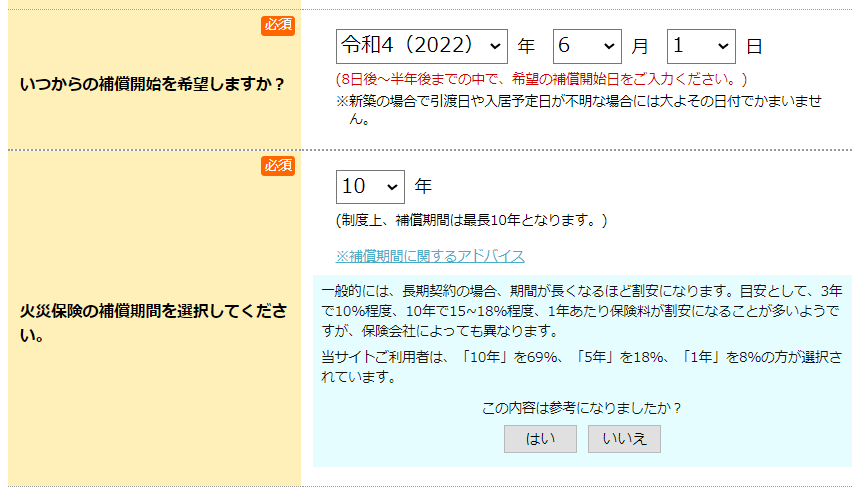

👇火災保険の開始日を入力します。

火災保険の期間はMaxの10年間を選択します。

※2022年10月からはMax5年間しか選択できなくなります。

👇「利用規約に同意して 次にすすむ」をクリックします。

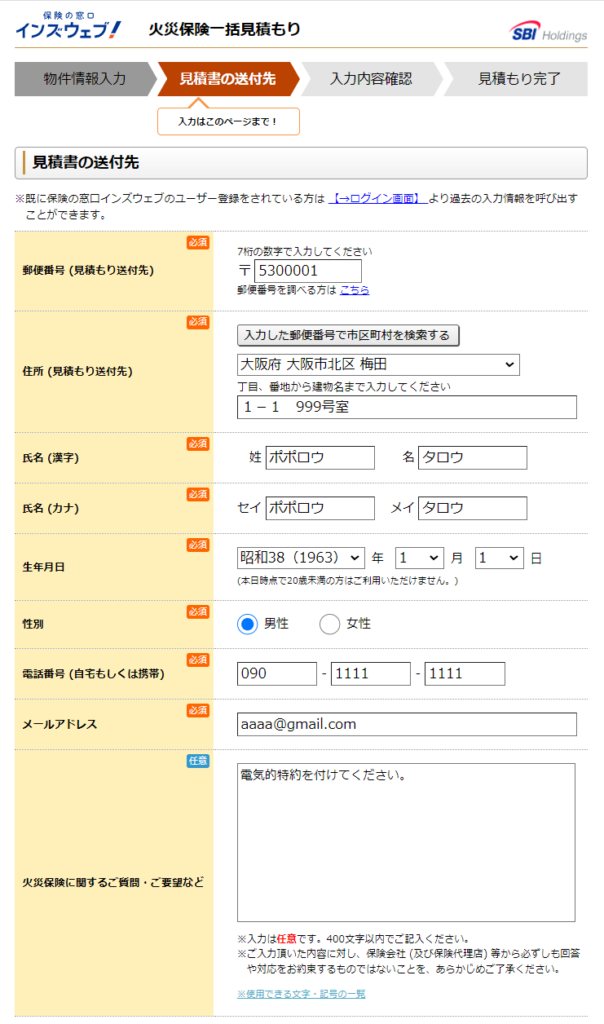

👇「見積書の送付先」のページで自分の住所を入力します。

物件の住所ではなく、自分が住んでいる住所です。

👇「次にすすむ」をクリックします。

👇入力内容を確認し間違いがなければ、「見積もりをGET」をクリックします。

👇以下の画面で見積もりが完了です。

後日、代理店の方から電話で確認がありますので「この内容で間違いない」と答えましょう。

以上です。

👇クリックで応援していただけると励みになります

![]()

![]()

コメント